Avec le début de la guerre opposant les États Unis et Israël à l’ Iran, toutes les banques et gérants d’actifs ont publié des papiers pour commenter l’événement et donner leurs points de vue. Il en ressort selon moi deux points fondamentaux de consensus général, et trois scenarii de risque extrêmes.

Résumé:

Les points de consensus sont

1) que les événements géopolitiques n’ont pas d’impact à long terme sur les marchés financiers, ils créent du « bruit » mais, le plus souvent, ils ne remettent pas en cause les fondamentaux

2) que les hausses des prix des hydrocarbures à ce jour ne sont pas très importantes et pas susceptibles de créer une récession : l’offre mondiale de pétrole étant abondante, ses prix vont reprendre leur baisse à terme.

Le consensus attend des signes clairs sur la fin de la guerre en Iran pour reprendre une vue optimiste. Cela pourrait demander quelques semaines/mois, ce n’est pas prévisible.

Une vue plus optimiste est possible si la guerre prend fin plus vite que prévu ; c’est ce que l’on appelle le « TACO Trade », l’administration Trump recule une nouvelle fois sous la pression des marchés. Un tel recul relancerait de nombreuses questions pour le long terme.

Mais deux scenarii plus pessimistes existent: d’une part, il est possible que les États Unis et Israël s’engagent dans une guerre plus longue que prévue, que les pays du golfe arabo-persique soient déstabilisés plus longtemps avec un risque de guerre civile/ graves troubles internes en Iran. La hausse des prix des hydrocarbures reprend et dure, créant les conditions d’une stagflation mondiale (comme dans les années 1970).

D’autre part, un scénario de crise financière est possible si la guerre en Iran devient un détonateur des problèmes structurels qui pré-existent (crédit privé, bulle IA, valorisation des actifs risqués excessive en cas de récession).

Ma conclusion personnelle subjective : j’attends une poursuite de la baisse des bourses vers -15/-20% depuis les plus hauts et une tension sur la volatilité (VIX touchant 35/40) pour remettre mes liquidités vers les actifs risqués.

Consensus 1 : les événements géopolitiques n’ont pas d’impact à long terme sur les marchés financiers

Lorsque l’on regarde les actifs boursiers sur longue période, la tendance à la hausse domine car la croissance économique et la hausse des profits des entreprises sont au rendez vous. Les phases de hausse sont plus ou moins rapides selon les zones, et les phases de baisse sont brèves et générales, elles concernent le plus souvent toutes les Bourses en même temps.

Depuis la fin de la seconde guerre mondiale, les événements géopolitiques perturbent les fondamentaux économiques pour de brèves périodes uniquement, créent du «bruit». Les vrais «bear markets», marchés baissiers de plus de 20% – déflation des années 1930, inflation des années 1970, éclatement de la bulle techno en 2000/02, crise financière 2008/2009- sont provoqués par des retournements de la croissance économique (récession), ou par une accélération de l’inflation couplée à une hausse des taux obligataires. Les nombreux événements géopolitiques-qui font partie de l’histoire de la bourse- ne peuvent pas provoquer SEULS de telles déconvenues pour les prix des actifs risqués.

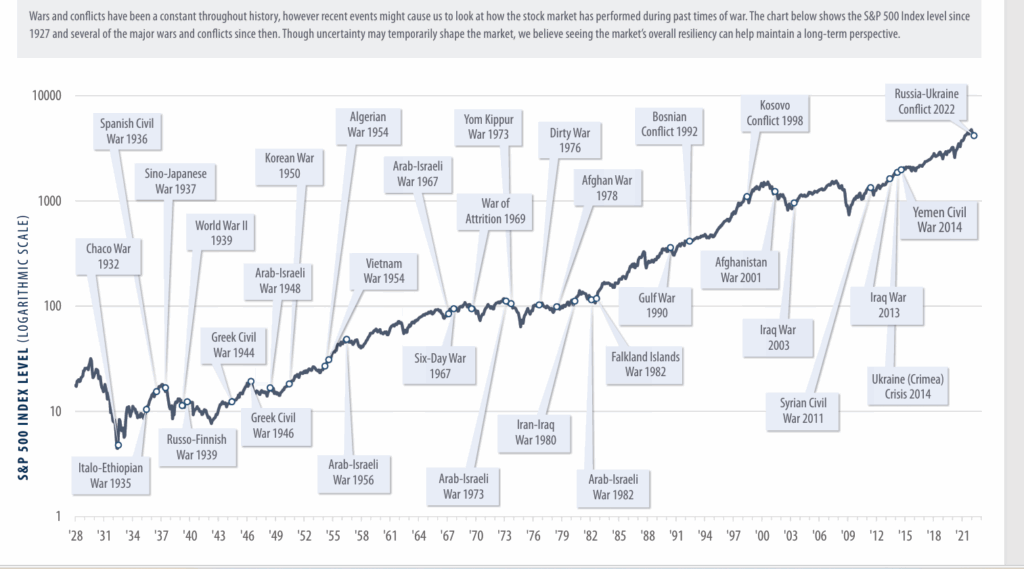

Le graphique ci dessous avec l’indice boursier américain montre cette idée générale consensuelle sur les marchés financiers, idée qui souvent choque les non-avertis.

Source: S&P CapIQ. Bloomberg. Monthly index levels from 12/31/1927 – 2/23/2022

Cité par First Trust Portfolios L.P

Consensus 2 : Aujourd’hui l’impact de la guerre en Iran sur les prix du pétrole est relativement faible. Les marchés anticipent que la hausse des prix sera brève

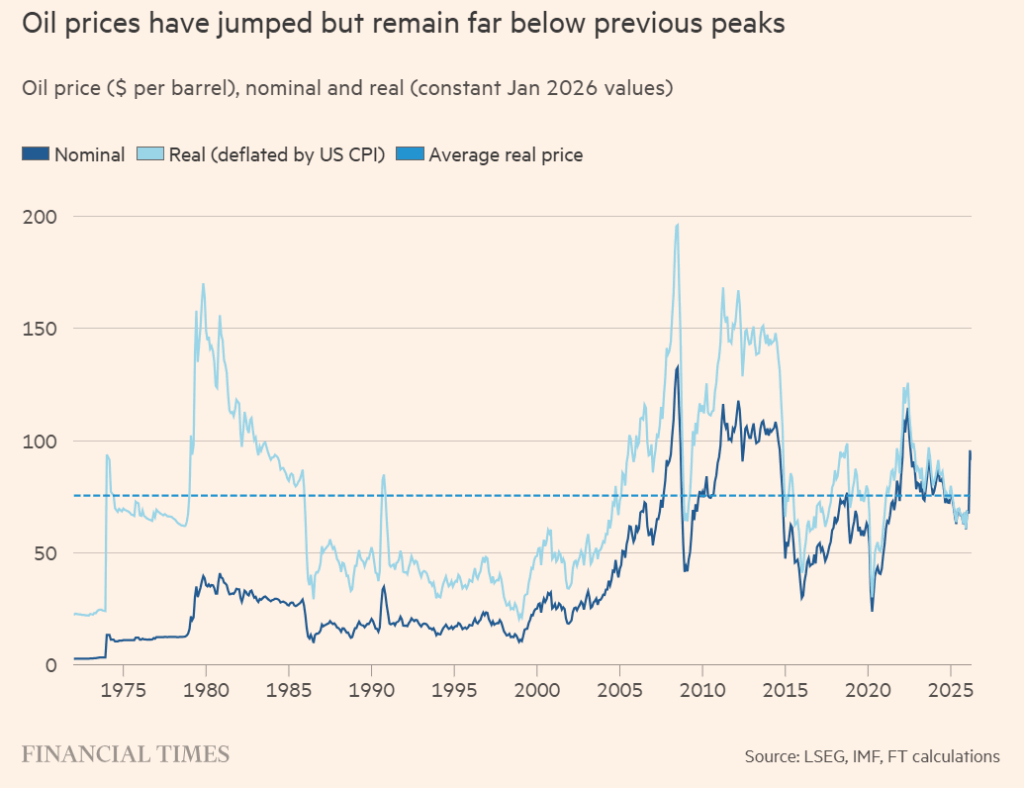

Le graphique ci après montre les prix du pétrole en termes réels (en tenant compte de l’inflation) sur longue période. Il provient d’un excellent article du sage M. Wolf dans le Financial Times du 11 mars. La hausse des prix du pétrole demeure faible par rapport à l’histoire de l’or noir et très loin des records précédents.

Ce graphe de long terme montre mal les violentes fluctuations enregistrées le lundi 9 mars avec les prix du pétrole ouvrant en forte hausse en Asie à plus de 110$ le baril (pour le Brent) pour terminer la journée en baisse à moins de 90$ : les ministres des finances du G7 ont évoqué la possibilité de puiser sur les réserves stratégiques de pétrole. Et durant l’après midi en Europe, le Président Trump a suggéré que la guerre pourrait être bientôt terminée, sans en prendre l’engagement formel toutefois.

Aujourd’hui, l’évolution de la situation dans au Moyen Orient demeure imprévisible: la navigation est coupée dans le détroit d’Ormuz où passe habituellement 20% de la production mondiale d’hydrocarbures. La guerre commence à détruire des capacités de production de pétrole ou de gaz, ou de raffinage, en Iran, et par exemple au Qatar. Donc, il faudra du temps pour revenir aux niveaux de production pré guerre d’Iran. Personne n’est capable de dire quand cette guerre s’arrêtera et si les destructions des outils de production seront durables et importantes!

Le consensus de marché constate que la hausse des prix du pétrole aujourd’hui est faible, relativement à l’histoire. La sensibilité des économies à la hausse des prix des hydrocarbures est moindre que dans le passé: les sources d’approvisionnement en énergie se sont diversifiées, et les économies sont moins énergivores qu’auparavant, notamment par rapport à la période des deux chocs pétroliers. Une différence importante concerne les États Unis, aujourd’hui premier producteur au monde et exportateur net alors qu’ils étaient avant le premier importateur (pour 50% de leur consommation lors du premier choc pétrolier en 1973).

La courbe forward des futures de pétrole est inversée (en backwardation) avec les prix des contrats future dans quelques mois qui sont plus bas que les prix d’aujourd’hui. Ce qui montre que les marchés financiers anticipent une brève hausse des prix du pétrole. Au moment de l’écriture de ce papier, le prix du pétrole pour une livraison en mai 2026 est de 105USD, il baisse à 79 pour une livraison en novembre 2026, puis 73 en mai 2027. On peut dire d’une autre façon plus simple que l’offre de pétrole est abondante et que les acheteurs trouvent facilement du pétrole à ce jour.

On verra bien durant les prochains jours si ce consensus de marché est stable : s’il l’est, la hausse des prix du pétrole devrait se calmer. Si la guerre dure et si les destructions de capacités de production d’hydrocarbures s’amplifient, le consensus financier s’adaptera, car personne ne sait quand la guerre s’arrêtera.

On en est réduit à faire des scenarii : le consensus semble parier sur une guerre courte, comme l’a annoncé le président Trump, d’autant que cette guerre est impopulaire aux États Unis où les élections de mi mandant se profilent à l’horizon. L’administration Trump voudra s’y présenter en vainqueur! D’où un arrêt de la guerre pour bientôt, quelques semaines, quelques mois au plus !

Selon ce consensus actuel, il faudrait racheter les bourses (et les actifs risqués en général) bientôt, dès que l’on pourrait anticiper la fin de la guerre, dans quelques semaines ou quelques mois.

Mais bien sûr, des scenarii différents sont possibles, mais sans consensus à ce jour.

Je vois trois scenarii qui pourraient surprendre les marchés, deux négatifs pour les bourses, un positif. Rien de très original

Le scénario positif de fin de la guerre plus tôt que prévue : le TACO Trade

Sur les marchés, un acronyme est apparue en 2025 : TACO, Trump Always Chikens Out, en français, Trump se dégonfle toujours. Depuis sa prise de fonction, l’administration Trump a souvent suivi le même chemin : une annonce/décision/actions très forte pour commencer, puis après une période de tension (soit sur les marchés, soit avec les pays visés), elle recule, soulageant les tensions et les marchés. C’est ce que l’on appelle maintenant sur les marchés le TACO Trade. Dans un tel scénario, de nombreuses autres questions seraient soulevées pour le long terme.

On a peut-être commencé à en voir un début avec la détente des marchés financiers après cette conférence de presse du 9 mars. Mais, pour l’instant (le 11 mars), la guerre continue, le détroit d’Ormuz reste bloqué, rien n’est réglé.

Dans ce scénario, les marchés qui ont le plus souffert, en gros les importateurs de pétrole, rebondissent le plus. Les actifs américains, qui ont le moins souffert, se reprennent moins. Le dollar, qui a repris des couleurs avec la guerre, revient sur sa tendance antérieure -baissière- après sa fin.

Scénario négatif 1 : Le risque de Stagflation lié à une guerre longue

Le premier scénario de risque est une guerre plus longue que prévue par l’administration Trump qui s’engluerait au Moyen Orient. Comme souvent dans le passé, les États Unis sont intervenus plus longtemps que prévu initialement: Vietnam, Afghanistan, Irak, des cas où les motivations et objectifs militaires et politiques n’étaient pas clairs. Or, c’est aussi le cas aujourd’hui avec la guerre contre l’Iran.

De violents troubles civils et militaires en Iran (possible en cas d’objectif de changement de régime) déstabiliserait toute la zone et mettrait à risque les alliés régionaux des États Unis producteurs d’hydrocarbures. La hausse des prix du pétrole prendrait de l’ampleur et durerait. Un impact négatif en termes de croissance économique surtout pour les pays importateurs de pétrole et une accélération de l’inflation rappelleraient la période de stagflation des années 1970. La courbe forward des prix du pétrole est à surveiller : si elle venait à se redresser, le marché changerait son anticipation. Ce schéma s’accompagnerait d’une hausse générale des anticipations d’inflation (plus large que la seule hausse des prix de l’énergie) , des primes de risque et donc des taux longs.

Dans un tel scénario, la baisse des bourses serait loin d’être terminée avant que les banques centrales ne resserrent leurs politiques monétaires pour lutter contre l’inflation et limiter la hausse des taux obligataires.

Scénario négatif 2 : Le risque de crise financière

Même si la guerre en Iran n’est pas très longue, même si la hausse des prix du pétrole demeure limité par rapport à son histoire, le consensus pourrait être surpris par des effets non linéaires des perturbations actuelles qui pourraient ainsi amener une crise financière. Cette guerre en Iran pourrait être un simple déclencheur conduisant à la matérialisation des faiblesses sous-jacentes de l’économie mondiale.

Je pense notamment

a) aux problèmes de liquidités et de risques de défaut dans le crédit privé, une récession même courte amenant de mauvaises surprises sur les défauts. Ce segment devenu important ces dernières années a été secoué ces dernières semaines bien avant la guerre en Iran.

b) au fait que les positions spéculatives avec fort effet de levier ont atteint des niveaux record en début d’année 2026 notamment aux États Unis, avec des marchés boursiers au plus haut. Les appels de marge pourraient faire très mal si la baisse des bourses continue !

c) à la question du développement de l’Intelligence Artificielle qui reste posée : comment rentabiliser à long terme les énormes investissements que le secteur réalise en ce moment ? Avec une récession liée à la hausse des prix du pétrole, cette question pourrait revenir sur le devant de la scène.

- les indicateurs de valorisation de la bourse américaine sont depuis longtemps à des niveaux records, (capitalisation boursière rapportée au PNB supérieure à 200%, CAPE supérieur à 30X). Les optimistes justifient ces ratios par la croissance économique et la hausse des profits des sociétés américaines. Que se passerait-il si une récession se déclenchait ?

Dans ce scénario de crise financière où la guerre en Iran n’est que le détonateur mais non la cause centrale, la baisse des bourses est (évidemment) loin d’être terminée.