La révolution industrielle digitale passe depuis 3 ans à une nouvelle étape avec le développement de l’Intelligence Artificielle (IA) ; il ne fait aucune doute que l’impact sera majeur -à terme- sur les économies : gains de productivité, rebond de l’investissement, destructions d’emplois dans certains secteurs, créations dans d’autres. L’objet de ce papier est de discuter les implications sur les marchés financiers autour de la question essentielle : l’IA est elle une bulle financière en ce moment, ou pas ? Car les deux thèses s’affrontent, comme toujours sur les marchés, des acheteurs/optimistes sont confrontés aux vendeurs/pessimistes, rien de nouveau donc.

Une exceptionnelle performance boursière qui s’explique par une hausse tout aussi exceptionnelle des profits

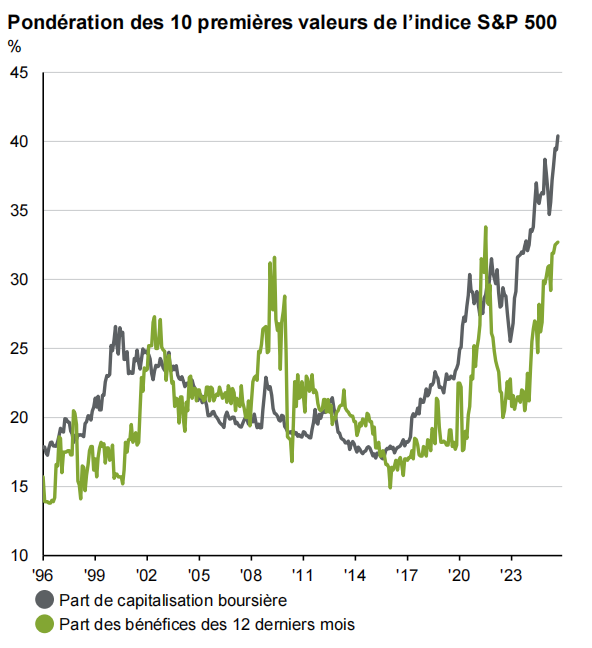

Comme le montre le graphique suivant, les 10 premières capitalisations boursières américaines -valeurs de technologie au sens large- connaissent une performance boursière exceptionnelle : depuis 2017, leur poids dans le S&P500 -principal indice boursier américain- a doublé. Cette performance des valeurs technologiques explique 80% de la hausse de l’indice américain ces dernières années.

La hausse des bénéfices a été forte: dans le cycle actuel, c’est bien la hausse des profits du segment technologique qui est exceptionnelle, alors que les profits des autres 490 entreprises de l’indice montent « gentiment». Au cours des trois dernières années, c’est le développement de l’IA qui a été le moteur de ces valeurs.

On voit deux autres pics à 30% de leur part des bénéfices dans le S&P500: ils sont dus à la baisse des profits des autres 490 valeurs durant les récessions de 2008-2009 et de 2020. Le secteur technologique résiste mieux aux récessions.

Source : JP Morgan Asset Management

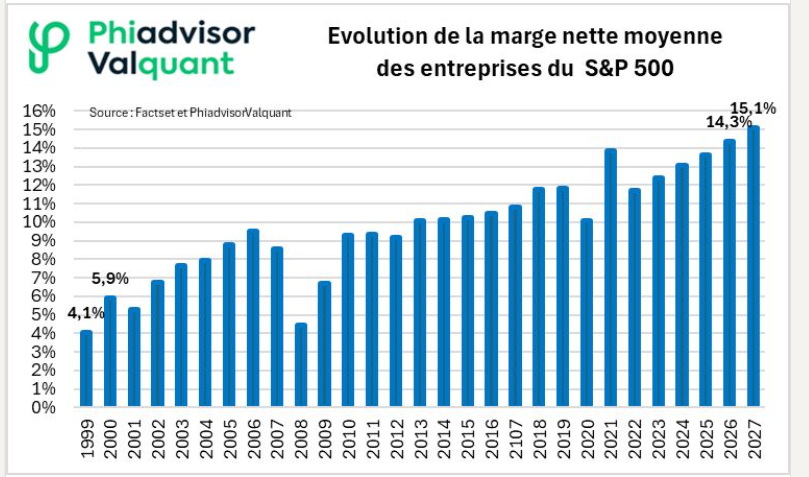

Le graphique suivant montre un aspect important : les marges des entreprises américaines sont à des plus hauts historiques grâce au secteur de la technologie. Les « 7 magnifiques » (Nvidia, Microsoft, Apple, Meta, Alphabet, Amazon, Tesla) réalisent des marges très élevées ; elles sont en situation d’oligopole au niveau mondial et ont élevé des barrières à l’entrée qui éliminent la concurrence. Seules les entreprises chinoises seraient en partie capables de les concurrencer.

Un exemple : lorsque les autorités de régulation européennes augmentent les taxes que doivent payer ces entreprises américaines, cela se traduit par une ligne nouvelle dans les factures des clients européens, qui supportent eux même le coût de cette régulation.

Sur le plan boursier, chaque trimestre, les attentes du marché sur la rentabilité du secteur technologique sont élevées ; elles ne sont pas déçues depuis plusieurs années grâce au développement de l’IA. Les actions technologiques américaines anticipent que cette perfection – des valorisations élevées grâce à des profits record- va se poursuivre. Ce qui est tout a fait possible à court terme, mais pour combien de temps ?! On assistera cette semaine à un test important avec la publication des résultats de la première capitalisation mondiale Nvidia ce mercredi 19 novembre qui réussit depuis 3 ans à battre systématiquement des attentes élevées ; d’où son statut particulier, et ses ratio de valorisation élevés.

Une bulle des IA ?

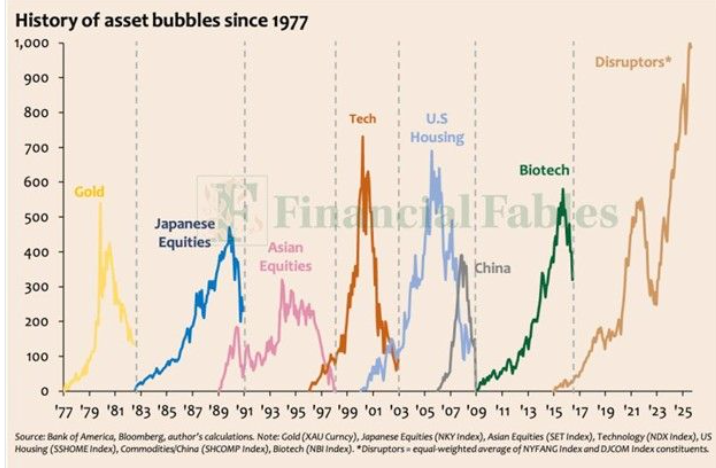

L’histoire est pleine de bulles financières. Chaque innovation majeure a donné lieu à des excès en bourse. Que cela soit les canaux au Royaume Uni début 19éme siècle, les chemins de fer au 19ème également au RU et aux Etats Unis, l’automobile, l’électricité ou la radio aux États Unis durant la première moitié du 20ème, les « Nifty Fifties » durant les années 1970 aux USA. On se reportera aux livres d’histoire financière pour plus de détails, c’est très bien documenté. (par exemple le classique Histoire mondiale de la spéculation financière de Charles Kindleberger). Le graphique suivant est concentré sur ces cycles boursiers depuis 1977.

Le mécanisme est toujours le même ; une innovation majeure se produit, les capitaux affluent pour financer le développement de cette innovation très rentable (surtout boursièrement). Puis, avec le développement de l’offre nouvelle et la concurrence de nouveaux entrants, la rentabilité baisse et dans un deuxième temps, le secteur s’effondre en bourse. La durée et l’ampleur de la hausse, puis de la baisse, changent selon le cycle boursier.

Le cycle boursier actuel sur les valeurs américaines de technologie – les « disruptors » dans le graphique- est exceptionnel dans son ampleur et sa durée; presque 10 ans et une multiplication par 10 d’un indice qui atteint 100 en 2 ans. Dans les autres cycles boursiers, la durée est plus proche de 5 à 7 ans et l’ampleur de 5 à 7 fois.

Les tenants de la thèse de la bulle IA mettent en avant quelques arguments négatifs:

a) la valorisation boursière est aujourd’hui excessive

b) le secteur de l’IA change de nature avec des investissements en capital énormes qui ne peuvent pas être correctement rentabilisés à long terme

c)le secteur commence à mettre en place de l’ingénierie financière qui augmente le levier utilisé et qui crée des interrelations malsaines entre les entreprises d’IA et les investisseurs

Reprenons ces arguments

a) la valorisation boursière est aujourd’hui excessive

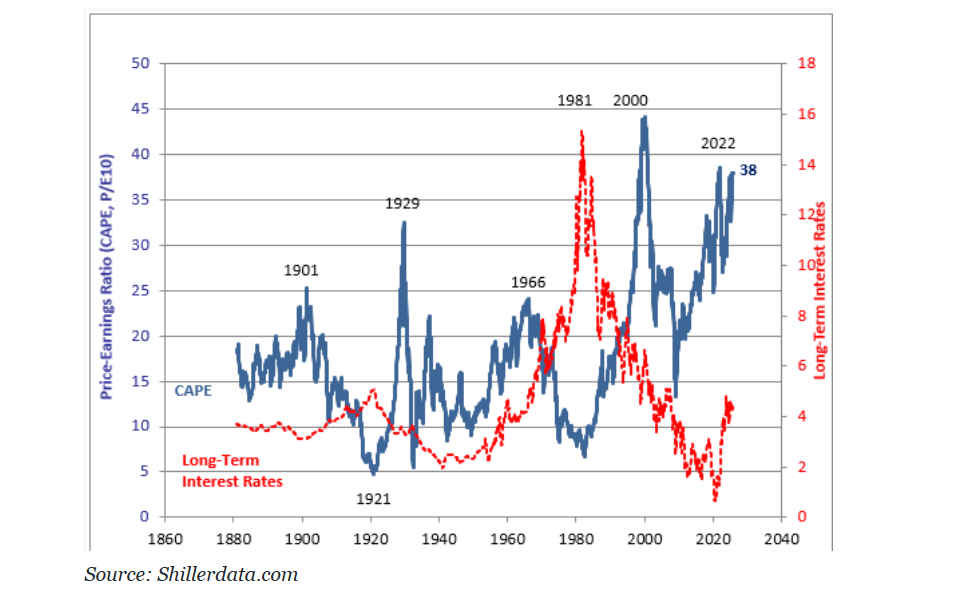

Le graphique suivant compare le CAPE (Cyclical Adjusted Price Earnings Ratio) un ratio de valorisation des actions américaines sur longue période (une moyenne des bénéfices sur 10 ans , en termes réels), au taux d’intérêt à 10 ans. Ce ratio n’a été supérieur à 30 que à 3 occasions dans l’histoire: alors qu’en 1929, la grande dépression a conduit à une baisse des actions américaines de 80%, et qu’en 2000, le crash des secteurs Technologie Media et Telecom a fait disparaître plus de 50% de la capitalisation américaine, l’excès de valorisation de 2020-2022 a amené une baisse des bourses de courte durée car les taux d’intérêt étaient extrêmement bas, à cause du Covid et des interventions des banques centrales. Cet argument a été avancé par R Shiller, inventeur du CAPE.

Aujourd’hui, les taux ont remonté et le CAPE est largement au dessus de 30 : les ratios boursiers sont excessifs, sauf si la perfection mentionnée en première partie se prolonge, si la profitabilité du secteur continue de surprendre positivement.

Le groupe des 7 Magnifiques n’est pas homogène :les PER 2026 suivants sont datés du 17 nov, selon le consensus calculé par Factset. 3 titres sont proches de la moyenne du CAPE autour de 30 (Apple 33,1, Microsoft 31,3 et Amazon 30,2) Certains sont très chers Nvidia 41, Tesla 181, certains sont meilleurs marchés Meta 20,5 et Alphabet/Google 25.

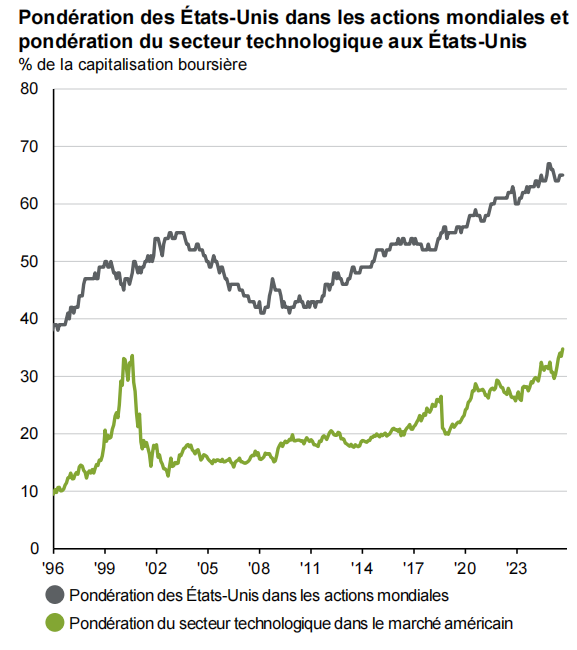

Il existe de nombreux autres ratios de valorisation qui montrent cette survalorisation. J’en cite juste un autre pour insister sur l’aspect mondial de ce problème. Les actions américaines pèsent 65% de la capitalisation mondiale, à cause du poids extrême des 7 magnifiques. Si elles venaient à corriger, l’impact sur les indices serait mondial !

Source : JP Morgan Asset Management

b) le secteur de l’IA change de nature avec des énormes investissements en capital qui ne peuvent pas être correctement rentabilisés à long terme

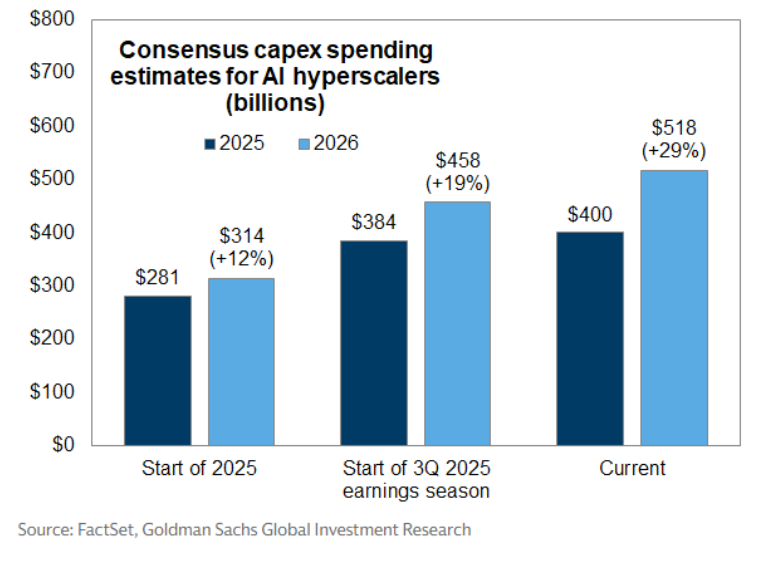

2025 marque un tournant important pour le secteur de l’IA à cause du poids nouveau des investissements industriels que le secteur réalise dans l’ensemble de la chaîne des « data centers ».

5 entreprises (Amazon, Google, Meta, Microsoft et Oracle) vont investir plus de 500Mrds en 2025 et plus de 600Mrds en 2026, des investissement dans la chaîne de valeurs IA, donc pas seulement dans les « data centers » eux mêmes.

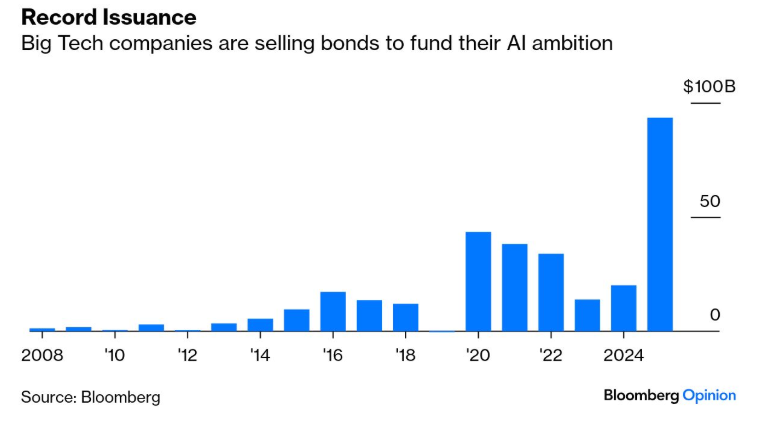

Ces montant colossaux sont révisés en hausse constamment cette année. Ils deviennent tellement important qu’ils dépassent les capacités de financement interne de ces entreprises, pourtant très rentables. Elles font donc appel au marché, en émettant des obligations d’entreprises pour des montants records, pour un secteur qui n’avait pas l’habitude d’avoir besoin de financement externe.

c)le secteur commence à mettre en place de l’ingénierie financière qui augmente le levier utilisé et qui crée des interrelations malsaines entre les entreprises d’IA et les investisseurs

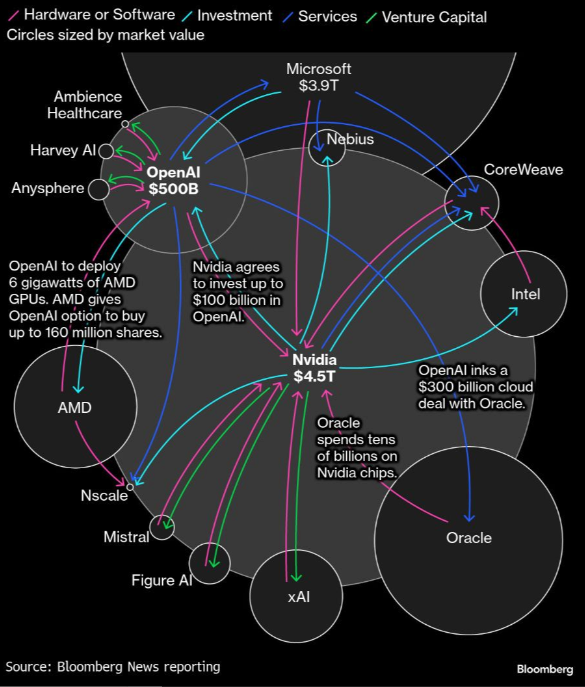

On commence à voir depuis quelques mois des montages financiers « ingénieux » mis en place par ces entreprises. Elle crée des véhicules spécifiques (un SPV) avec lesquels elles investissent dans des data centers en signant un leasing long, ce qui permet au SPV d’emprunter sur le marché sans que cela ne détériore les ratios d’endettement de l’entreprise d’IA. Bref, l’effet de levier est plus important.

Ces montages financiers sont croisés ; de plus en plus, les entreprises du secteurs s’échangent investissements réciproques financiers ou physiques , contrats de services, informations. L’optimiste parlera d’un écosystème. Le pessimiste d’un capitalisme débridé (comme le capitalisme japonais au pic de la bull fin des années 80).

Conclusions opérationnelles

Le timing de l’éclatement d’une bulle est toujours impossible à prévoir. On est bien dans ce cas aujourd’hui. D’un coté, la révolution IA est très rentable pour les entreprises du secteur, mais leur valorisation semble exagérée pour la grande majorité des commentateurs. Or, l’histoire montre que le retournement boursier prend en général le consensus à contre pied : en d’autres termes, la perfection pourrait bien continuer.

Pour sortir de cette contradiction impossible, j’ai une stratégie défensive (santé, défense), diversifiée (marchés émergents, suisse) hors de l’IA et avec peu de valeurs américaines (je crains une baisse du dollar, mais pour d’autres raisons). Je sous-performerai probablement à court terme. Mais j’ai choisi de minimiser mon risque.