Résumé des épisodes précédents. Selon moi, une crise de la dette française est possible, voire probable pour quelques raisons fondamentales: les déficits publics s’accumulent depuis des décennies à cause d’une surestimation systématique des recettes futures de l’État, et d’une sous estimation de ses dépenses futures. Il n’y a pas de consensus politique et social sur la manière (voire sur la volonté) de réduire ce déficit. Le jeu politique est aujourd’hui assez simple: tous les partis se préparent aux prochaines élections, et se préoccupent peu de mettre en place une politique budgétaire sérieuse car impopulaire. Deux scénarios émergent après la démission des gouvernements Barnier( puis Bayrou) : le scénario doux «on gagne du temps» qui est dominant sur les marchés financiers en ce moment, ou le scénario dur «ça part en vrille » qui finira bien par nous tomber dessus un de ces jours, à mon opinion.

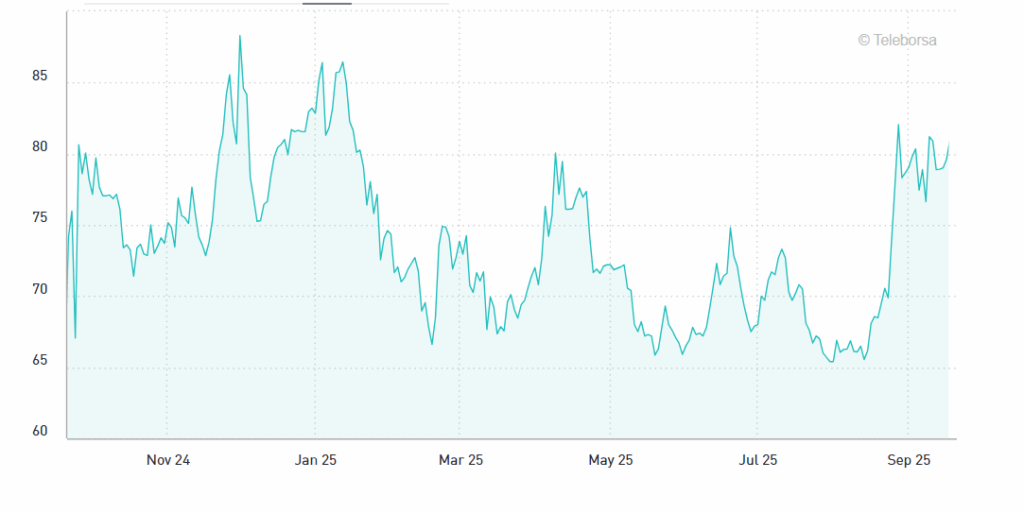

Aujourd’hui, après la démission du gouvernement Bayrou, les marchés financiers sont calmes. Le spread OAT Bund (écart entre le taux obligataire 10 ans entre France et Allemagne) est revenu dans le haut de son « range »depuis un an, entre 78 et 82 points de base ces 10 derniers jours. De même, le CDS 5y France évolue peu, entre 34 et 40$.

Ecart entre obligations 10 ans Allemagne France , spread OAT Bund

Source : Borsa Italiana

Les marchés sont positionnés aujourd’hui sur un scénario doux

Les marchés sont positionnés aujourd’hui sur un scénario doux avec 2 arguments: la France est un pays riche qui n’a pas de problème de solvabilité, c’est à dire qui a des actifs en face de sa dette. Quant à un éventuel problème de liquidité, la Banque de France et la BCE feraient le nécessaire, il ne faut pas s’inquiéter. D’où un consensus en ce moment: il ne faudrait pas craindre de crise de la dette française. Dans ce scénario doux, on constate simplement une hausse du coût de la dette pour le pays, comme on le verra plus loin, ce qui est loin de déplaire aux marchés financiers.

La question d’une politique fiscale plus restrictive est posée, le prochain gouvernement y fera face. Dans ce scénario doux, une politique budgétaire responsable et sérieuse sera mise en place, plus tard. Il faut juste garder son calme et gagner du temps. Le temps qu’une politique budgétaire restrictive plus consensuelle émergera avec une coalition de fait / un pacte de non censure de« l’arc républicain », du Parti Socialiste jusqu’aux Républicains.

J’ai écris ces 2 paragraphes il y a un an dans Broviews, et rien ne semble avoir changé, à part le nom du premier ministre.

Je crains le scénario dur « ça part en vrille »

Pourtant, je crains le scénario dur « ça part en vrille » car lorsqu’un agent économique est confronté à une situation financière difficile, les contraintes se resserrent lentement et, comme un nœud coulant, étouffant l’agent en question progressivement. Appliquons ce point général à l’État français.

. En 2025, le déficit public ne devrait s’améliorer que de seulement 10 Mrds environ , passant de 170 à 160 entre 2024 et 2025. La dette continue d’augmenter de 40 milliards par trimestre (selon les données de L’INSEE). Et ce bien que l’environnement économique soit celui d’une croissance modérée qui permet à tous nos partenaires européens d’améliorer sensiblement leurs comptes publics dès cette année. Pour 2026, on ne peut pas chiffrer puisque le débat budgétaire ne fait que commencer, et a causé la chute du gouvernement précédent. Mais l’effort demandé de 44Mrds n’était pas populaire du tout !

. Or, les taux d’intérêt français montent, à la fois à cause de l’environnement international (on constate une tension générale sur les taux obligataires) et des tensions spécifiques françaises sur le spread. Le taux français à 10 ans dépasse 3,50% (il est monté de 60 points de base en 1 an) et s’appliquera en 2026 à une dette totale proche de 3500Mrds. (La duration de la dette française est proche de 8 années et demi, donc il faut retenir pour notre approximation un taux légèrement plus bas que le taux 10 ans). Bref, le coût de la dette pour l’État français va passer de 70Mrds estimés en 2025 à 100Mrds en 2026. Le dernier coût connu est 2024 à 52 Mrds, avec une dette à l’époque de 3000Mrds et des taux d’intérêt nettement plus bas.

.Ce coût supplémentaire de la dette de 30Mrds doit se comparer au débat fiscal actuel. Le seul point qui fait consensus dans l’opinion publique aujourd’hui est une taxation supplémentaire des hauts revenus, la taxe Zucman de 2% sur les patrimoines supérieurs à 100 millions, taxe censée rapporter à l’Etat 20 Mrds selon ses promoteurs. (mon prochain papier dans broviews sera sur ce sujet)

.Les efforts qui seront nécessaires pour sortir le pays de cette situation difficile sur le plan financier sont sans commune mesure avec le débat actuel. Aucun politicien ne défendra une politique fiscale sérieuse avec des efforts de 1 à 2% de PIB par an pendant plusieurs années qui combinerait baisse des dépenses et hausse des impôts. Trop impopulaire ! Au contraire, certains partis politiques -toujours dans le déni du problème financier du pays- en sont encore à défendre la suspension de la réforme des retraites-voire son abrogation- et l’arrêt d’une politique d’austérité (alors que les dépenses de l’Etat n’ont pas baissé). Ma conviction est que le pays ne s’ajustera que sous la pression des marchés financiers : imaginons une situation où le spread OAT Bund est supérieur à 150pb, et où le Trésor n’arrive pas à vendre ses obligations lors d’une adjudication. Cette pression créera un problème de liquidité, problème que la BCE n’acceptera de gérer qu’ en échange d’engagements sérieux du gouvernement. Nous n’en sommes pas là, loin s’en faut. Comme disent les anglo-saxons : « it’s will be worse before it gets better ».

Conclusion opérationnelle

Diversifier, ne pas rester que sur les actifs français. J’ai dernièrement renforcé Franc Suisse et grandes valeurs européennes.