Depuis vendredi 10 octobre , les marchés financiers réagissent à la brusque tension des relations commerciales sino-américaines. Le mouvement s’amoindrit ce matin, lundi 13, car la tension entre les deux puissances diminue. Pourtant, les marchés français font comme les autres, pas pire ; ils ne semblent pas réagir à la situation politique nationale bloquée. C’est l’objet de ce papier.

Une grave crise politique

D’un coté , nous sommes submergés d’ondes négatives venant des média sur la grave crise politique française : un ancien premier ministre macroniste dit que l’État ne fonctionne plus, un autre qu’il ne comprends pas/plus les décisions du Président, un ancien Président de la république clame que l’État de Droit est bafoué (pour d’autres raisons que la crise politique, mais tout de même, cela met un peu d’huile sur le feu). Les partis extrêmes populistes continuent leur stratégie, dire ce qu’il faut pour gagner des voix, sans se préoccuper du reste. Droite et gauche soit disant modérées imposent des conditions impossibles à accepter par l’autre, refusant ainsi tout compromis dans l’ attente d’élections. Bref, une situation politique bloquée sans majorité au Parlement. La nomination de S.. Lecornu 2 , premier ministre qui vient d’annoncer son gouvernement il y a quelques heures, ne va pas changer la donne politique, la situation va probablement restée bloquée.

Une faible réaction des marchés financiers

De l’autre coté, les marchés financiers français réagissent peu. La bourse française sous-performe notablement les autres bourses européennes mais ne baisse pas ( tous les chiffres suivants sont calculés au 10 octobre) :CAC40 est en hausse de 5% en un an, contre +11.3% pour le Stoxx50, et 26,3% pour le DAX). Le spread OAT vs Bund (écart entre une obligation d’Etat 10 ans France contre Allemagne) est dans un range/tunnel entre 60 et 80 points de base (entre +0,6 et +0,8%) avec une brève pointe à 90pb le jour de la démission de M. Lecornu. Vendredi 10/10, ce spread est revenu à 84pb.. Bref ce n’est pas la panique, loin s’en faut, sur les marchés obligataires.

Nb : Ce niveau de 90pb a déjà été touché en juillet lors du stress précédent ; c’est un niveau à surveiller de près, au cas où il viendrait à être cassé par le haut.

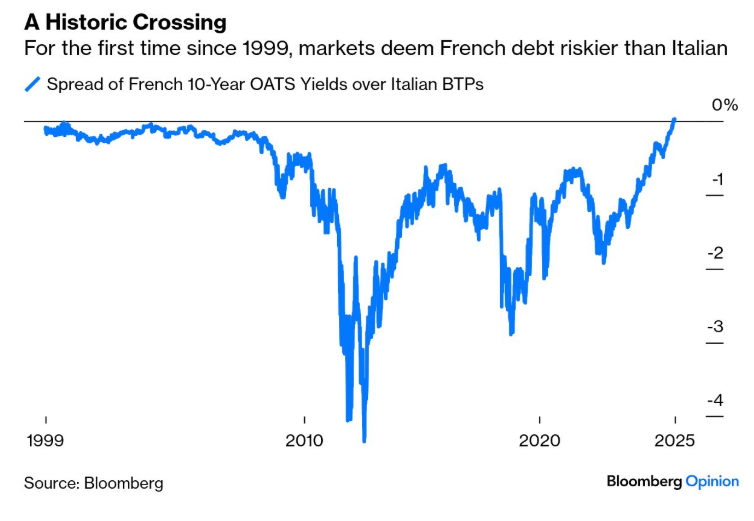

Le seul graphique un peu spectaculaire est celui du spread entre obligations française et italienne : pendant la crise financière de 2012, on voit sur le graphique suivant que le taux italien à 10 ans est monté jusqu’à 400pb (4%) au dessus du taux français. Depuis 3 ans, la réduction de ce spread a été tirée par l’amélioration de la situation italienne sous le gouvernement technique de M. Mario Draghi, amélioration qui se poursuit aujourd’hui dans une période où la situation française se détériore. Et donc, pour la première fois depuis la création de l’Euro, le taux d’une obligation française a dix ans est plus élevé que celui d’une italienne !

D’une manière générale, les marchés financiers réagissent peu aux nouvelles politiques car celles ci n’impactent pas, ou peu , les fondamentaux qui commandent les marchés , au moins à court terme. La crise politique française n’a pas eu (encore?) d’impact sur la croissance de l’économie française, faible mais proche de la moyenne européenne. Les prévisions n’ont pas été révisée significativement en baisse. Idem pour l’inflation, la France est proche de la moyenne européenne. Le niveau de chômage/ de l’emploi n’a pas bougé.

Les profits des sociétés cotées, des multinationales diversifiées, n’ont pas été affectés, et les prévisions sont encore inchangées à ce stade. Bien sûr, si le prochains gouvernement décidait d’une hausse des impôts, les répercussions dans ce cas seraient immédiates. Par ailleurs, les taux des obligations d’entreprises n’a pas augmenté de manière significative ; certaines grandes multinationales française (comme L’Oréal ou Airbus par exemple) peuvent maintenant emprunter sur les marchés à des taux moins élevés que ceux de l’État français, ce qui ne s’était jamais produit.

Les marchés financiers sont positionnés sur un scénario doux « on gagne du temps »

Dans mes papiers précédents sur la crise française, j’ai expliqué que selon moi, il y a deux scénarii possibles pour les marchés : le scénario doux « on gagne du temps » sans grand changement de politique économique mais avec une amélioration lente du déficit public, sans grand mouvement sur les marchés : la confiance dans le pays « France » n’est pas entamée. 2 arguments majeurs sont avancés en faveur de ce scénario doux: la France est un pays riche qui n’a pas de problème de solvabilité, c’est à dire qui a des actifs en face de sa dette. Quant à un éventuel problème de liquidité, la Banque de France et la BCE feraient le nécessaire,

Personne ne juge sur les marchés qu’un nouveau budget de l’État 2026 identique à celui de 2025 serait une catastrophe, au cas où le prochain budget viendrait à ne pas être adopté par l’assemblée nationale, si la situation politique restait bloquée. Cela ralentirait l’amélioration du déficit public et la France ne tiendrait pas ses engagements européens.

Aujourd’hui, les marchés parient encore sur ce scénario doux « on gagne du temps ».

L’autre scénario, le dur, « ça part en vrille » ne peut pas être écarté.

Un commentateur politique qualifiait ce scénario dur de manière originale en parlant de grève des investisseurs étrangers. Gardons entête que plus de la moitié de la dette de l’État français est détenue par des investisseurs non résidents. Si une grève des investisseurs étrangers commençait, l’impact serait terrible. C’est avant tout une question de confiance. Et je rappelle que le niveau de spread OAT-Bund à surveiller est autour des 90pb.

La situation actuelle sur les marchés me fait penser à une image. Une personne cherche à déplacer un objet lourd en le tirant avec un élastique ; dans un premier temps, l’objet ne bouge pas, donc la personne tire plus fort, et , l’objet se met à glisser brutalement plus fort que prévu. La crise politique française n’a pas encore ébranlé la confiance des investisseurs, mais il ne faudrait pas tirer trop fort… Attention donc aux prochaines décisions politiques, à leur impact sur les flux de capitaux car les crises financières commencent souvent par des sorties massives de capitaux du pays en question.

Gardons aussi en tête que la situation financière du pays continue de se dégrader ; les déficits publics s’accumulent, la dette augmente de 40 à 50 milliards par trimestre selon l’INSEE, les taux d’intérêt montent. Le coût de la dette étrangle petit à petit un agent économique endetté. Le coût de la dette française pour l’État était de 52 Mrds en 2024, dernier chiffre connu. Pour 2025, il devrait être de l’ordre de 70Mrds et l’année prochaine, il pourrait dépasser 100 Mrds, si les taux d’intérêt se stabilisent aux niveaux actuels: 3500Mrds de dette à 3,5% sur le 10 ans, en sachant que la duration de la dette française est un peu au dessus de 8 ans, donc avec u n taux effectif un peu plus bas que le taux à 10 ans.

Comment comparer ces chiffres du coût de la dette? 70Mrds en 2025, c’est moins que le budget du premier ministère de l’État, celui de l’éducation nationale, de 86,9Mrds ( 63Mrds hors pensions) mais plus que le budget de la défense de 61,8Mrds (52,3Mrds hors pensions). Et 100Mrds en 2026, cela deviendrait le premier poste du budget de l’État.

Conclusion opérationnelle

J’ai réduit mon exposition au risque français, en diversifiant mes investissements vers l’Europe (grandes capitalisations zone euro), la Suisse et les marchés émergents (Asie, Chine et Indes).

Pour un investisseur particulier, il est difficile de jouer la hausse des spreads au détriment des taux français, mais c’est un mouvement que je jouerait volontiers.

.