Dans un contexte général d’inquiétude sur les retraites par répartition en France, j’ai eu des discussions avec des copains/collègues plus jeunes qui m’ont amené à formaliser quelques remarques à partir de mon départ à la retraite, à partager mon expérience (qui n’a rien d’exceptionnel) : comment ça se passe sur le plan financier concrètement ? Quels impacts ? Quels conseils ? C’est l’objet de ce papier. Bien sûr, mon exemple personnel ne doit pas être généralisé, il s’agit de donner quelques pistes de réflexion pour chacun.

. Mes pensions aujourd’hui représentent un tiers de ma dernière rémunération de salarié. Cette perte des 2/3 n’est pas une surprise, mes pensions sont conformes aux estimations données bien avant le départ à la retraite. Le document « Estimation Indicative Globale » fourni par le site des retraites est un document important ; il faut y vérifier précisément son historique de carrière. Dans mon cas, je parle bien d’un taux plein après 168 trimestres de cotisation.

Mon taux de remplacement (pensions/ dernière rémunération) de 33% se compare au taux moyen national de 74,7% calculé par le ministère de la santé : les salariés, surtout avec des rémunérations élevées, ont des taux de remplacement plus faibles que la moyenne. Les fonctionnaires à l’inverse ont des taux de remplacement plus élevés (jusqu’à 85%), mais des rémunérations plus faibles que le secteur privé.

AGIRC-ARRCO

. J’emploie le pluriel pour mes pensions car, pour les salariés, la retraite de base est associée à une retraite complémentaire à l’AGIRC-ARRCO : ma retraite de base n’est pas la plus importante. ( les pensions sur la retraite de base sont limitées par le plafond de la sécurité sociale). Le système de l’AGIRC-ARRCO est un cumul de points proportionnel aux cotisations, qui se font avec des taux différents selon le montant du salaire. La complémentaire de l’AGIRC-ARRCO représente pour moi 5 fois le montant de la retraite de base.

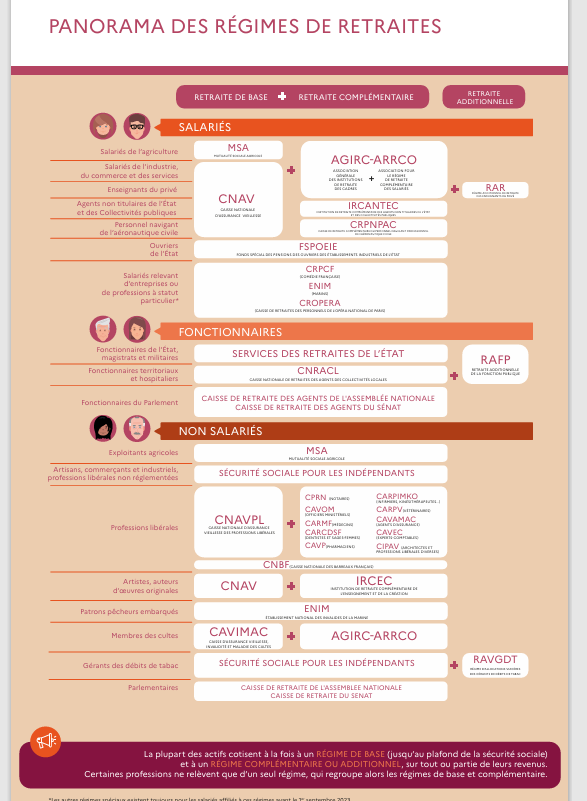

NB :Il existe en France plus de 40 régimes de retraite complémentaire qui ont chacun leurs propres règles de fonctionnement. Le graphique ci joint montre la complexité de notre système de retraite.

Source: Ministère du Travail

La retraite de base fait l’objet de toutes les attentions des débats publics avec les différentes réformes de ces dernières décennies, mais pour le salarié retraité, le plus important est la complémentaire où le diable se cache dans les détails. Les décisions techniques de l’AGIRC ARRCO ont un impact important ; on apprend en partant à la retraite qu’il y a par exemple des décotes sur certaines tranches. (12% sur la tranche C, sauf si on accepte de ne pas la toucher plusieurs années). Or, ces décisions permettent à ce régime complémentaire d’être équilibré, ce qui est rare. Mais ces décisions se prennent sans grande transparence. La gestion paritaire ( par les syndicats de salariés et les organisations patronales) de ce régime en est responsable, et elle ne dépend pas de l’État à la différence de la gestion du régime général. De même, les hausses des pensions en fonction de l’inflation et de questions politiques sont décidées année après année sur des critères obscurs.

PREFON et autres produits d’épargne longue

. J’ai cotisé à la retraite complémentaire PREFON pendant plus de deux décennies. A l’époque, c’était l’un des rares fonds de pension disponible. L’offre s’est aujourd’hui beaucoup diversifiée.J’ai pu sortir en capital grâce aux changements législatifs de ces dernières années, c’est maintenant possible (lorsque j’ai commencé à souscrire, seule une sortie en rente était autorisée).

En ayant reçu un certain capital, j’ai donc pu essayer de faire des calculs. En résumé, la rentabilité de ce placement est très difficilement calculable, mais je sais qu’elle est faible car j’ai payé peu d’impôts sur les plus-values (peu de plus-values, en d’autres termes). La raison en est double : d’une part, Prefon prend peu de risques dans sa gestion de l’épargne, et d’autre part les frais sont élevés : frais à l’entrée et frais de fonctionnement. Ils ont baissé ces dernières années avec la concurrence, le développement de l’épargne longue et l’émergence des Plan d’Epargne Retraite.

Conseil: il faut faire attention aux frais, personnellement je n’y ai été assez sensibilisé. Et donc, faire jouer la concurrence entre les différents intervenants. J’ajoute un critère de flexibilité ; dans Prefon, l’épargnant ne choisit rien. Dans les nouveaux produits d’épargne, on peut choisir davantage sur quels actifs financiers on veut investir, on peut changer de sous-jacents et donc on peut ajuster le niveau de risque que l’on est prêt à prendre.

. Remarque sur l’exonération fiscale à l’entrée lorsque l’on verse des fonds sur ces produits : on ne fait que déplacer dans le temps le paiement de l’impôt sur le revenu, puisque on doit réintégrer dans ses revenus les sommes reçues lorsque on liquide ses part de fonds. Or, la tendance en France depuis 50 ans n’est pas à la baisse des impôts, loin s’en faut!

. Remarque sur la fiscalité des revenus: la baisse des revenus liée au départ à la retraite ne se traduit pas de suite par une baisse des taux d’imposition. Dans mon cas, j’ai débloqué Préfon, mais aussi quelques sommes d’épargne retraite de mon entreprise. Comme on doit réintégrer cette épargne dans les revenus, les taux d’impôts ne baissent pas les premières années! Attention, les produits et leur fiscalité sont très différents.

Deux conseils généraux

Je termine ce papier avec deux conseils: sur le plan financier, préparer sa retraite au mieux veut dire avoir un patrimoine le plus diversifié possible qui comprend sa résidence principale (les ¾ des retraités en France possèdent leur résidence principale) . La diversification est le meilleur garant d’une certaine indépendance. A long terme, l’inflation est une menace sérieuse sur le montant des pensions car les décisions de réajustement des pensions sont prises sous contraintes. Notamment une contrainte démographique est essentielle : le ratio du nombre d’actifs cotisants sur le nombre de retraités : en 1965, il y avait 4,3 actifs pour un retraité. En 1992, ce ratio était de 1,8. Aujourd’hui, il y a seulement 1,4 actif pour 1 retraité.

Sur le plan non financier, je répète un conseil que j’ai de nombreuses fois entendu avant mon départ à la retraite : une retraite se prépare en termes d’activité et de centres d’intérêt. C’est vrai !