Deux forces contradictoires s’opposent sur les marchés financiers en ce moment. D’un coté, le développement de l’Intelligence Artificielle (IA) domine et soutient les bourses grâce à la forte hausse des résultats des entreprises du secteur, et fait rêver à une croissance économique infinie sans inflation.

De l’autre, les taux obligataires se tendent et atteignent des niveaux inconnus depuis longtemps : les marchés craignent un rebond durable d’inflation déclenché par la guerre en Iran et la hausse des prix de l’énergie.

Il va falloir naviguer entre ces deux forces durant les prochains mois, et mon expérience personnelle est que le marché obligataire a le plus souvent raison, alors que les marchés actions ont tendance à s’emballer. Est-ce le retour de la fameuse exubérance irrationnelle boursière de la fin des années 1990 ? La hausse des taux longs pourrait coûter très cher aux États endettés. La valorisation des valeurs de croissance pourrait être questionnée à cause de la hausse des taux.

Les bourses sont soutenues par le développement de l’IA

Aux États Unis, où la bourse est dominée par les entreprises liées à l’IA, on constate une forte hausse des résultats des entreprises au premier trimestre. Comme on le voit sur le graphique suivant, le phénomène est violent.

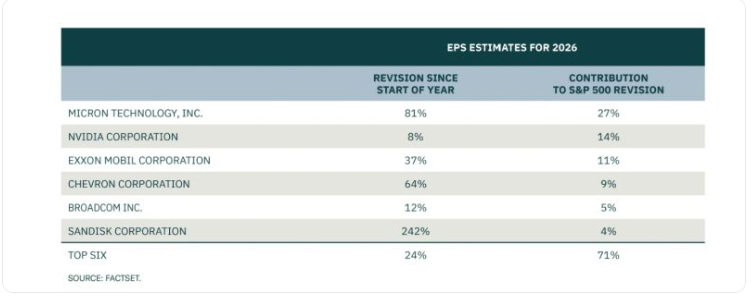

Mais la révision à la hausse des résultats escomptés pour 2026 est dûe pour 70% à 6 entreprises, comme le montre le tableau suivant publié par P. Berezine du BCA. Le reste du marché fait du sur place en termes de profits.( pas forcement en termes boursiers).

La hausse des profits escomptée pour 2026 provient du secteur des semi conducteurs, essentiels pour les investissements colossaux réalisés dans les « data centers » pour l’IA, et dans une moindre mesure, du pétrole après la hausse des prix du brut avec la guerre en Iran. Une telle concentration sur un si petit nombre de valeurs me semble un élément de faiblesse à terme. Dans les secteurs cycliques, comme les semi conducteurs ou le pétrole, les mouvements de prix/profits sont historiquement très violents dans les deux sens. Les retournements de cycle sont très difficiles à prévoir, mais ils sont inéluctables à cause des ajustements structurels sur l’offre (en hausse avec la hausse des prix) et sur la demande ( à la baisse car produits trop chers, concurrence plus facile) ; mais ces ajustements prennent du temps.

Le segment de l’IA a dynamisé toutes les bourses ; en Asie, les marchés de Taiwan et la Corée du sud ont d’importantes valeurs de semi conducteurs. La technologie chinoise s’est aussi bien comportée. Les quelques entreprises de l’IA en Europe ont bien performé, mais l’Europe a peu de valeurs de ce segment.

Un désastre obligataire qui pourrait virer au cauchemar !

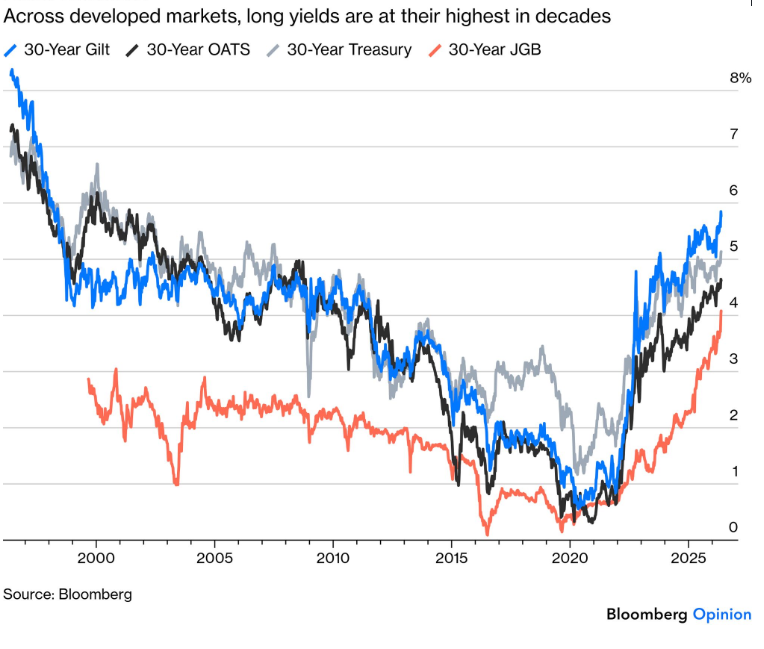

Alors que les bourses sont proches de leurs plus hauts, les taux obligataires montent et atteignent des niveaux inconnus depuis longtemps. Au Royaume Uni, le taux à 30 ans à 5,80% est au plus haut depuis 1998. Au Japon, le niveau de 4% pour le 30ans n’a pas été vu depuis 1999.

En France, le 10 ans se rapproche des 4% (Tous les taux européens montent). Avec une dette publique qui dépasse les 3300Mrds, le coût de la dette est devenu la première dépense de l’État. C’est bien sûr la même chose pour tous les États endettés, en premiers lieux les États Unis, l’Italie et le Japon.

Le taux à 30ans américain dépasse 5%, le 10 ans est au plus haut de l’année, et pour la première fois depuis 2022, le taux à 2 ans est plus élevé que le taux des Fed Funds (3 mois). En d’autres termes, les marchés commencent à anticiper que la banque centrale américaine va remonter ses taux officiels. C’est bien sûr l’inverse que veut le Président Trump . Le nouveau président de la Fed, M. Warsh, a fait campagne sur le thème de la baisse des taux courts. Un conflit se profile donc entre les marchés financiers et l’administration Trump !

Pourquoi un tel mouvement sur les taux obligataires ?

- Les données d’inflation publiées ces derniers jours ont montré des progressions largement supérieures aux attentes. Aux Etats Unis, le CPI est sorti en hausse de 3,8%, et le core CPI à 2,8%, (en glissement annuel) largement au dessus des objectifs de la Fed, et en hausse sensible par rapport aux mois précédents. Les prix à la production dérivent eux aussi, laissant présager une poursuite de l’accélération des prix. Les États Unis ne sont pas seuls à faire face à de mauvais chiffres d’inflation, mais j’arrête ici la liste des statistiques.

- Les prix du pétrole ne baissent plus ; avec la trève entre Etats Unis et Iran, les prix ont baissé puis se sont stabilisés. Leur stabilité à des niveaux élevés dépend de la poursuite du « ni paix- ni guerre » en place. Mais la courbe des futures montre que le prix du pétrole risque de rester élevé plus longtemps que prévu précédemment à cause des destructions d’outils de production au Moyen Orient et de l’incertitude autour de la guerre en Iran (rien n’est encore réglé).

- Les anticipations d’inflation ont été revues en hausse. On le voit sur les prix des obligations liées à l’inflation. Le mouvement est nouveau, car jusqu’à maintenant, les anticipations d’inflation n’avaient pas bougé avec la guerre. Les marchés pariaient que la hausse des prix de l’énergie serait courte et n’aurait pas d’impact long. Cela commence à changer.

- Les primes de risque obligataires augmentent à cause des risques politiques. Les situations politiques incertaines se multiplient : la fragilité des travaillistes au pouvoir au R.U. est patente, les élections de mi mandat se rapprochent aux Etats Unis et les démocrates semblent bien placés pour gagner la majorité à la Chambre des Représentants (c’est plus incertain pour le Sénat). En France, la présidentielle de l’année prochaine reste très incertaine (c’est une litote !) . Au Japon, la devise reste très faible malgré les interventions des autorités, et la hausse des taux.

Conséquences de la hausse des taux

a) les banques centrales pourraient être amenées à resserrer leurs politiques monétaires. Ce qui n’est pas du tout anticipé par les bourses à ce jour. Par exemple, la courbe future anticipe deux hausses des taux BCE au cours des prochains trimestres. On passerait d’un environnement général de politiques monétaires accommodantes à un resserrement généralisé.

b) Le coût de la dette augmente pour tous les agents économiques. En premier lieu comme je l’ai déjà mentionné, les États verront leurs finances publiques se détériorer ce qui risque de conduire à des hausses d’impôts et/ou des baisses des dépenses publiques?

c)Les taux des crédits immobiliers suivent les taux obligataires de marché. On peut d’ores et déjà anticiper un ralentissement des ventes immobilières au RU, aux États Unis, en France. L’immobilier est le premier secteur à souffrir avec les hausses de taux d’intérêt.

d)La probabilité du scénario de stagflation augmente (c’est l’un des 4 scénarios mentionnés dans mon papier précédent sur la guerre en Iran) ; le ralentissement économique couplé à une hausse de l’inflation est en cours, même si les chiffres actuels d’activité demeurent encore solides, notamment aux États Unis, notamment grâce aux investissements énormes dans l’IA.

NB: une analyse optimiste sur les conséquences de l’IA met en avant les gains de productivité réalisés et l’impact qui pourrait être déflationniste de cette innovation majeure. Dans un tel schéma, le rebond d’inflation vu en ce moment ne serait que transitoire, ce qui minimiserait le risque de stagflation.

e) la valorisation des actifs risqués est plus exigeante avec des taux d’intérêt en hausse. On distingue deux aspects ; d’une part, l’actualisation des croissances futures des cash flows (ou des dividendes) est plus dure, ce qui est défavorables aux valeurs de l’IA et à la bourse en général. D’autre part, les défauts d’entreprises sont plus fréquents dans des environnements de ralentissement économique et d’inflation/hausses de taux.

Conclusion opérationnelle : j’ai allégé tout ce que j’avais acheté ces derniers trimestres. J’ai remonté mon niveau de liquidités. Prudence à court terme